De regulă, pariorii ar trebui să caute întotdeauna avantajul matematic, mai degrabă decât să se bazeze pe impulsuri. Învățarea utilizării criteriului Kelly, de exemplu, este o modalitate excelentă pentru pariori de a determina cât de mult să parieze pe anumite evenimente.

Ce este, mai exact, criteriul Kelly?

John Kelly a creat criteriul Kelly în 1956, în timp ce lucra la AT&T Bell Laboratories. Cu timpul, criteriul Kelly a devenit tot mai popular în industria pariurilor și în sectorul financiar și astăzi este adesea folosit de pariori și traderi de pe bursă (adesea denumit pur și simplu Kelly).

Pe scurt, criteriul Kelly este o formulă care calculează ce procentaj al capitalului disponibil ar trebui riscat pentru a maximiza potențialul de rentabilitate al unei pariuri sau investiții. Acest lucru înseamnă că ține cont de cât capital ai, cât de probabil este ca pariu tău să fie câștigător și care este probabilitatea de a pierde, contribuind astfel la alegerea pariului corect.

Deși este doar una dintre multele strategii de pariere încercate și testate, criteriul Kelly este adesea considerat cel mai bun, deoarece protejează capitalul în timp ce te asigură că plasezi sume proporționale cu valoarea așteptată pozitivă (sau avantajul) pe care îl ai față de piață.

Cum funcționează criteriul Kelly în cazul pariurilor?

Metodele de pariere pot varia considerabil, de la strategii simple cu mize fixe (parierea cu aceeași sumă de fiecare dată) până la metode secvențiale precum strategia Martingale (dublarea mizei după o pierdere) și metoda Fibonacci (mărind miza cu o unitate în secvență după o pierdere și scăzând-o cu două unități după o victorie).

Criteriul Kelly se deosebește de strategiile generale enumerate mai sus prin faptul că este proporțional. Când folosești criteriul Kelly, suma pariată este întotdeauna în proporție cu capitalul tău, în raport cu avantajul perceput.

Elementele cheie sunt faptul că capitalul tău nu se poate epuiza niciodată dacă pierzi și că banii tăi cresc exponențial dacă câștigi. Dacă suferi pierderi consecutive, suma pariului propus va scădea pentru a o menține în concordanță cu capitalul tău existent. Inversul este, de asemenea, valabil. Dacă pariurile tale rezultă în profituri și în creșterea capitalului, suma următorului pariu va crește și ea.

Calculul criteriului Kelly

Înainte de a plasa un pariu, pariorii trebuie să ia în considerare șase întrebări esențiale: cine, ce, când, unde, de ce și cât? În acest articol, suntem în principal interesați de cât ar trebui să pariem.

Consideră că vrei să pariezi pe Premier League. Putem adapta întrebările enumerate mai sus după cum urmează:

- Pe cine pariem? Pe Manchester United.

- Pe ce pariem? Pe faptul că vor fi în top4.

- Când pariem? Acum.

- Unde pariem? Unibet oferă cele mai bune cote.

- De ce merită să pariem? Par subevaluate.

- Cât costă? Cât ar trebui să mizez pe acest rezultat?

Majoritatea articolelor se concentrează pe primele cinci întrebări, folosind adesea justificări matematice sau statistice pentru a răspunde la întrebări - așa funcționează de exemplu și metoda Monte Carlo.

Însă la luarea deciziilor financiare nu este esențial doar să găsim produsele financiare potrivite în care să investim, ci și cum să distribuim portofoliul nostru. În mod similar, pentru un parior, este esențial să determine cât ar trebui să mizeze.

Numeroase studii recomandă utilizarea criteriului Kelly sau a unei derivate a acestuia. Esența criteriului Kelly este că aceasta calculează proporția în care merită să pariem din capitalul nostru pe un rezultat care are o probabilitate mai mare decât cea așteptată, astfel încât capitalul nostru să crească exponențial.

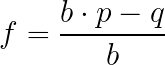

Formula criteriului Kelly

- f este suma pe care trebuie să o pariezi (o fracție din capitalul tău).

- b este cota pariului sub formă zecimală minus 1.

- p este probabilitatea de câștig (pe care o calculezi tu).

- q este probabilitatea de pierdere (1 - p).

Acum, pentru a clarifica mai bine, să folosim un exemplu practic. Să presupunem că Roger Federer joacă împotriva lui Rafael Nadal în finala de la Wimbledon. Federer are o cotă de 1.598, în timp ce Nadal are o cotă de 2.490. Cotele sugerează că Nadal are aproximativ 40% șanse să câștige, dar tu ești de părere că el are de fapt 48% șanse.

Asta înseamnă:

- b este cota pariului tău sub formă zecimală (2.49) minus 1 = 1.49

- p este probabilitatea de câștig (pe care ai calculat-o tu) = 0,48

- q este probabilitatea de pierdere (1 - 0,48) = 0,52

Prin urmare, în exemplul de mai sus, criteriul Kelly sugerează să pariezi 13% din capitalul tău pe faptul că Rafael Nadal îl va învinge pe Roger Federer.

În final, criteriul Kelly oferă un avantaj clar în comparație cu alte metode de pariere, cum ar fi metodele Fibonacci și arbitraj, deoarece riscul este mai mic. Cu toate acestea, necesită o calculare precisă a probabilității unui eveniment și disciplina metodei în sine nu garantează o creștere exponențială a capitalului tău.

Deși este important să înțelegi cum să calculezi suma pariului folosind formula criteriului Kelly, pentru automatizarea procesului poți folosi unelte precum Excel sau oricare dintre calculatoarele gratuite de criteriu Kelly disponibile online.

Care sunt criticile legate de criteriul Kelly în contextul pariurilor?

Cea mai frecventă critică adusă criteriului Kelly în contextul pariurilor este că nu ia în considerare volatilitatea pieței de pariuri și impactul varianței asupra rezultatului.

Asta înseamnă că îți poți construi capitalul cu multe mize mici pe pariuri cu cote mari, unde avantajul tău este mic. Cu toate acestea, dacă modelul tău identifică un avantaj mare pentru o opțiune ieftină de pe piață, tot efortul de construire a capitalului poate fi anulat instantaneu dacă acel pariu pierde.

Numeroase studii au abordat această problemă și soluția pare a fi destul de simplă: o variantă fracționară a criteriului Kelly. De exemplu, poți folosi o strategie de capital bazată pe 1/2, 1/4 sau 1/8 din criteriul Kelly (folosind consistent aceeași fracțiune ca parte a metodei). Asta înseamnă că, dacă criteriul Kelly sugerează un pariu reprezentând 10% din capital, atunci folosind 1/2 din Kelly, acesta ar fi de 5%, 1/4 ar fi de 2,5%, iar 1/8 ar fi de 1,25%.

O altă obiecție frecventă legată de criteriul Kelly este cum să tratăm avantajele multiple la pariurile simultane. Se poate întâmpla un scenariu în care un parior are un avantaj în meciul dintre echipa A și echipa B, în timp ce are un avantaj și în meciul dintre echipa C și echipa D, ambele evenimente desfășurându-se simultan. De asemenea, folosind ca exemplu piața 1X2 sau o piață pe termen lung, este posibil ca pe o piață multi-way să existe două, trei sau chiar mai multe rezultate care oferă un avantaj pariorului.

În ambele situații, critica populară față de criteriul Kelly devine din nou relevantă. În funcție de numărul de evenimente simultane și de mărimea avantajului perceput, utilizarea criteriului Kelly poate sugera o miză care elimină o mare parte din capitalul tău. În cazuri extreme, aceasta poate sugera chiar o miză care depășește capitalul disponibil.

Este important să iei în considerare dacă criteriul Kelly este metoda potrivită de pariere pentru tine, bazându-te pe profilul tău personal de parior. Dacă ești disciplinat și dedicat dezvoltării avantajelor și construirii capitalului, atunci Kelly este probabil metoda potrivită pentru tine. Dacă, însă, pariurile tale nu sunt susținute de un proces bine calculat, este recomandabil să plasezi mize relativ mici din capitalul total disponibil.

Un ultim gând pentru pariorii sportivi: dezvoltă-ți avantajul

Un ultim gând pentru cei care folosesc criteriul Kelly sau varianta sa fracțională: această metodă se bazează pe calculul probabilității de rezultat. Optimizarea managementului capitalului în raport cu avantajul tău este bine și frumos, dar trebuie să lucrezi de asemenea pentru a te asigura că ai un avantaj legitim în fața pieței.

Calculul probabilităților de rezultat mai exacte disponibile pe piața de pariuri necesită multă efort depus, dar trebuie să îți aloci și timp pentru a-ți rafina modelul și a-l testa în mod constant, pentru a elimina influența riscurilor asupra rezultatelor pozitive.